تحتاج كل منشأة تجارية كانت أو غير تجارية (منشأة غير ربحية) إلى نظام موثوق لمسك الدفاتر يستند إلى مبادئ ومعايير المحاسبة العالمية المعتمدة في الدولة التي تمارس فيها المنشأة أنشطتها فما الفرق بين المحاسبة وامساك الدفاتر المحاسبية؟ ويجب الانتباه إلى أن كلمة المحاسبة (Accounting) هي مصطلح أوسع بكثير من مصطلح مسك الدفاتر المحاسبية (Bookkeeping)، إذ أن الأخير نشاط معني بجوانب حفظ السجلات المحاسبية من خلال عملية تسجيل جميع المعلومات المتعلقة بالعمليات والأنشطة المالية للمنشأة وتسمى الأحداث المالية.

ما الفرق بين المحاسبة وامساك الدفاتر المحاسبية؟

تعد المحاسبة ومسك الدفاتر المحاسبية من العمليات الأساسية لإدارة البيانات المالية وتوفير الدقة. على الرغم من أنهما يتعاملان مع نفس المجال، إلا أن لكل منهما دورها المحدد والمميز. فيما يلي، سنقوم بتحليل الفروقات الرئيسية بين المحاسبة ومسك الدفاتر المحاسبية بناءً على مجموعة من العوامل:

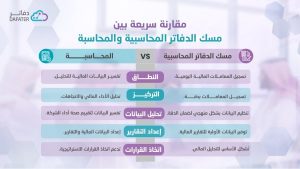

١- نطاق العمل

تقوم امساك الدفاتر المحاسبية بتسجيل المعاملات المالية اليومية بدقة وفقًا للمعايير المحاسبية المعتمدة، ويشمل تسجيل المبيعات والمشتريات والنقدية والبنوك وغيرها من العمليات المالية.

بينما تتعامل المحاسبة مع تحليل هذه المعاملات، وتحولها إلى بيانات مالية مفهومة ومنتظمة، حيث تساعد في فهم أداء الشركة واتخاذ القرارات المالية الاستراتيجية.

٢- التركيز

تُعتبر امساك الدفاتر المحاسبية عملية تدريجية تبدأ من تسجيل المعاملات وتنتهي بتحليلها وتفسيرها، فهي تتيح فهمًا أعمق للبيانات المالية من خلال التركيز على الأرقام والاتجاهات والمقارنات مع الأداء السابق أو الصناعة.

بينما تحتاج المحاسبة إلى فهم استراتيجي لأعمال الشركة وهيكلها المالي لتقديم المشورة المناسبة واتخاذ القرارات الفعالة.

٣- تحليل البيانات

تستخدم مسك الدفاتر البيانات المسجلة من قبل المحاسبين لتحليل أداء الشركة، والكشف عن المشكلات المالية والفرص المحتملة، ويتضمن ذلك مراجعة البيانات المالية لتحديد الاتجاهات والمعرفة بأداء الشركة.

بينما تحتاج المحاسبة إلى مهارات تحليلية قوية لفهم البيانات المالية واستخلاص الأدلة والتوصيات الصحيحة.

٤- إعداد التقارير المالية

تتيح مسك الدفاتر إعداد التقارير المالية الرئيسية مثل قوائم الدخل والميزانية العمومية وقوائم التدفقات النقدية. تقدم هذه التقارير صورة واضحة عن أداء الشركة وموقفها المالي.

تتضمن المحاسبة استخدام البيانات المسجلة في التقارير المالية تتطلب تحليلًا عميقًا للبيانات وتوجيهاً للقرارات الاستراتيجية، بما في ذلك اتخاذ القرارات بشأن التمويل والاستثمار وإدارة المخاطر.

٥- اتخاذ القرارات

توفر مسك الدفاتر البيانات والتحليلات اللازمة لاتخاذ القرارات الاستراتيجية، كما تساعد البيانات المالية والتقارير في تحديد المجالات التي يمكن تحسينها وتحديد الفرص الجديدة.

تدعم المحاسبة اتخاذ القرارات الفعالة من خلال توفير فهمًا عميقًا للبيانات المالية والتحليلات، وقدرة على تحليل الأوضاع المالية وتوجيه الإجراءات بناءً على ذلك.

-

ماهو دور ماسك الدفاتر؟ ماهو دور المحاسب؟

- هل أحتاج لمحاسب في مشروعي الناشيء؟ أم لماسك دفاتر فقط؟ هل أحتاج لشخص متفرغ للقيام بدور أي منهما فعلا؟

- ماهي الضوابط الداخلية لعملية مسك الدفاتر للمنشأة الصغيرة أو المتوسطة ودورها، ومن يضعها، وكيف أقوم بتأسيسها دون صرف الكثير على شركات الاستشارات الإدارية .

ولمعرفة المزيد عن خدمة مسك الدفاتر وإدارة مهام المحاسب تعرف معنا على

برنامج محاسبة للشركات

ما هي عملية مسك الدفاتر المحاسبية ؟

يشير مصطلح مسك الدفاتر المحاسبية إلى مجموعة أنشطة فرعية لا غنى عنها منبثقة من نشاط المحاسبة بشكل عام. ترمي في مجملها إلى عملية تجميع وتنظيم وتخزين وإتاحة قاعدة سجلات المعلومات المالية (Financial Information Database) للكيان، وهو أمر ضروري لغرضين أساسيين:

- تيسير وتمكين العمليات اليومية للكيان

- اعداد وتحضير القوائم والتقارير المالية و الضريبية والتقارير الإدارية الداخلية

مسك الدفاتر (والذي يسمى أيضا بمسك السجلات) هو بمثابة البنية التحتية لقاعدة المعلومات المالية للكيان، وينبغي لهذه البنية والقاعدة تباعا أن تكون كاملة ودقيقة وآنية – أي في وقتها الصحيح.

تجدر الإشارة هنا إلى أن كل نظام إجراءات إداري لمسك الدفاتر يحتاج إلى ضوابط جودة ضمنية تسمى بالضوابط الداخلية (Internal Controls).

ولتقريب المفهوم أكثر، يدخل في هذا التعريف -مثلاً- مسك دفتر المبيعات (بنوعيها الآجلة أو النقدية) وذلك من خلال عملية تسجيل فواتير المبيعات، أو دفتر المشتريات والذي يقوم فيه ماسك الدفاتر Bookkeeper بتقييد المشتريات من خلال فواتيرها، أو دفتر المدفوعات والذي تسجل فيه سندات الصرف المالي من المصادر المختلفة.

اقرأ ايضا: ما هي الفوترة الالكترونية؟

ما هي المحاسبة؟

أما مصطلح المحاسبة فهو أوسع بكثير، ويدخل في مجال تصميم نظام وآلية مسك الدفاتر ذاتها، ووضع ضوابط هذه الآلية للتأكد من أن النظام الإجرائي لتسجيل الأحداث المالية يعمل بشكل جيد يتيح معه إمكانية التحليل والتحقق من المعلومات المسجلة. كثيرا ما يشار لهذا النظام الإجرائي لتسجيل الأحداث بالدورة المستندية. يمكننا القول إجمالا بأن المحاسبون يعطون الأوامر والتوجيهات، بينما يقوم ماسكوا الدفاتر باتباع هذه الأوامر والالتزام بها.

تشمل المحاسبة الأمور المتعلقة بقياس الآثار المالية للنشاط الاقتصادي للمنشأة، إذ أنها تعنى بشكل أساسي بوظيفة إعداد التقارير المالية للقيم والأرقام المهمة وقياس مؤشرات الأداء المالي والرفع بها لأولئك الذين يحتاجون هذه المعلومات. يعتمد مديروا الأعمال و المستثمرون والمحللون الماليون وغيرهم علي قراءة التقارير المالية للحصول علي معلومات حول أداء الكيان وحالته.

من الأمور التي يعنى بها المحاسبون أيضا تصميم الضوابط الداخلية (Internal Controls) لنظام مسك الدفاتر وذلك بهدف تقليل الأخطاء في عملية تسجيل العدد الكبير من الأنشطة التي ينخرط فيها الكيان خلال الفترة المالية، وهي ضوابط يعتمد الكيان عليها لكشف وردع السرقة والاختلاس والاحتيال و جميع أنواع السلوك غير الشريف الأخرى.

يقوم المحاسبون بإعداد تقاريرهم استنادا إلى المعلومات المتراكمة نتيجة لعملية مسك الدفاتر ومن ذلك: التقارير المالية كما أسلفنا، التقارير الضريبية، و تقارير مالية سرية أخرى مختلفة تقدم لمديري الكيان. وفي هذا السياق فإن إحدى مهام القياس الحاسمة التي يقوم بها المحاسبون هي قياس الأرباح أو الخسائر وهي مهمة تعتمد علي دقه المعلومات التي يسجلها ماسكوا الدفاتر، والتي يقرر المحاسب بعد النظر فيها كيفية تشكيلها لقياس إيرادات المبيعات والنفقات بغية تحديد أرباح أو خسائر الفترة المالية بشكل دقيق.

انعكاسات عملية

أخيراً، من أهم الفوائد العملية التي ينبغي على صاحب القرار في المنشأة الالتفات لها في هذا السياق أمور منها:

-

لا يشترط أن يكون المعني بعملية مسك الدفاتر أو السجلات بطبيعتها الروتينية ملما بأصول وقواعد المحاسبة أو حتى أن يكون محاسبا، بل يكفيه الإلمام بضوابط الجودة الداخلية لمدخلات هذه الدفاتر والتي عادة ما يفرضها المحاسبون في المنشأة كما أسلفنا. يتحقق هذا تماما باستخدام أنظمة إلكترونية تساعد بتوجيه العمليات الرئيسية وتسجيل أثرها المالي في الحسابات الرئيسية للمنشأة من خلال قيود يومية محاسبية آلية.

- المشكلة الحقيقية هي عندما لا تكون هناك ضوابط إدخال داخلية Lack of Basic Internal Controls تفرضها إدارة المنشأة نتيجة لغياب الوعي وهي أمور تساعد في تأسيسها عادة وضبطها أنظمة إدارة موارد المؤسسات Enterprise Resource Planning (ERP). يتم ذلك من خلال تبني أفضل الممارسات Best Practices في الدورات المستندية المختلفة والتوسع منها.

- تحتاج منشأتك عند بداية تأسيسها لاستشارة محاسب مقتدر لدية الخبرة الكافية في مجالك الذي تعمل فيه لوضع آلية مسك الدفاتر وضوابطها الداخلية، وذلك إما لإرشادك لأفضل الممارسات التي يمكنك تبنيها، او لتصميم دورات مستندية خاصة بك إذا ما اقتضت طبيعة عملك ذلك. يمكنك الحصول على هذه الخدمة من خلال مكاتب الاستشارات المحاسبية أو عن طريق مزود خدمة تطبيقات ERP “كدفاتر” لديه مكتبة إجراءت مالية تعتمد على أفضل الممارسات بالإضافة للموارد والخبرة الكافية في تشغيل هذه الأنظمة.

- يتقلص دور المحاسب الخبير في التشغيل بعد التأسيس، ليصبح جزئيا و في نهاية كل فترة مالية وذلك للقيام بعمليات التسوية التي تحتاجها الدفاتر قبل استخراج التقارير المالية اللازمة والمطلوبة لتلك الفترة. يمكنك التعاقد مع محاسب بوقت جزئي في بداية مشوارك. إذا كانت المنشأة قائمة ولها نشاط مزدهر، فهي بحاجة لتعيين محاسب بدوام كامل، ليس لمسك الدفاتر ولكن للقيام بدوره الموصوف أدناه.

- إذاً، المحاسب لا غنى عنه ولكن ليس للقيام بأدوار تشغيلية كما هو مشاهد في المنشآت الصغيرة والمتوسطة في عالمنا العربي، وإنما لتوجيه وتعزيز آلية اتخاذ القرار لدى أصحابها في المنشأة بالشكل الصحيح من خلال تقديم تقارير مالية مبنية على أسس قوية وبطريقة صحيحة.