الفرق بين الدائن والمدين في أبسط تعريف: الدائن هو من يُعطي المال أو الخدمة وينتظر استردادها، والمدين هو من يتلقاها ويلتزم بردّها. في المحاسبة، هذان المصطلحان يُحددان كيف تُسجَّل كل معاملة مالية في دفاتر شركتك — وفهمهما بدقة يُقلّص الأخطاء المحاسبية ويُسهّل إعداد القوائم المالية. في هذا الدليل ستجد التعريف الكامل والأمثلة العملية السعودية.

من هو الدائن ومن هو المدين؟

الدائن (Creditor) هو الشخص أو الجهة التي تُقدّم الأموال أو الخدمات لشركة أو مؤسسة، على أن يتم استردادها مستقبلاً. بعبارة أبسط: الدائن هو صاحب الحق.

المدين (Debtor) هو الشخص أو الجهة التي تتلقى الأموال أو الخدمات وتلتزم بردّها في المستقبل. بعبارة أبسط: المدين هو صاحب الالتزام.

مثال حياتي: اشترى أحمد سيارة بقرض من البنك الأهلي — البنك هو الدائن، وأحمد هو المدين. يلتزم أحمد بسداد أقساط شهرية للبنك حتى يُسدّد الدين كاملاً.

مثال تجاري: اشترت شركة A بضاعة من المورّد B بالأجل — المورّد B هو الدائن، وشركة A هي المدينة. يُسجَّل هذا الالتزام في الحسابات الدائنة لشركة A.

ما أهمية حسابات الدائن والمدين لشركتك؟

تُحدد حسابات الدائن والمدين الأداء المالي الحقيقي لشركتك. إهمالها أو الخلط بينها يُؤدي إلى قوائم مالية مشوّهة وقرارات خاطئة.

تحقق هذه الحسابات أربعة أهداف رئيسية:

- التنبؤ بالتدفق النقدي: تعرف متى ستدفع ومتى ستقبض — مما يُساعدك على تجنّب أزمات السيولة.

- دقة القوائم المالية: الميزانية العمومية وقائمة الدخل تعتمد مباشرة على صحة تصنيف الدائن والمدين.

- إدارة الديون والمستحقات: تعرف من عليه ديون لشركتك (مدينون) ومن لشركتك ديون عنده (دائنون).

- اتخاذ قرارات التمويل: هل شركتك قادرة على تحمّل دين جديد؟ الجواب في رصيد حساباتك الدائنة.

٣ فروقات جوهرية بين الدائن والمدين

أ. في الميزانية العمومية

الدائن يظهر في قسم الخصوم (Liabilities) — مثال: قرض بنكي، ذمم دائنة للموردين.

المدين يظهر في قسم الأصول (Assets) — مثال: ذمم مدينة للعملاء، قروض منحتها الشركة.

| البند | موضعه في الميزانية | مثال |

|---|---|---|

| الدائن | الخصوم | قرض بنكي، مستحقات المورّد |

| المدين | الأصول | مستحقات العميل، قرض منحته الشركة |

ب. في الحقوق القانونية

الدائن يملك حقاً قانونياً في استرداد ماله — مكفولاً بعقد أو شروط ائتمان أو فائدة متفق عليها.

المدين عليه التزام قانوني بالسداد — مع رسوم تأخير محتملة عند الإخلال بالموعد.

ج. في تداول المبالغ بالقيد المزدوج

في نظام القيد المزدوج، كل معاملة لها طرفان:

- الحساب المدين (Debit) يزيد بالمبلغ عند تسجيل الأصول والمصروفات.

- الحساب الدائن (Credit) يزيد بالمبلغ عند تسجيل الخصوم والإيرادات وحقوق الملكية.

مثال: باعت الشركة بضاعة بـ 10,000 ريال بالأجل للعميل:

- مدين: حساب الذمم المدينة (العميل) 10,000 ريال ↑

- دائن: حساب المبيعات 10,000 ريال ↑

كيف يعمل نظام القيد المزدوج مع الدائن والمدين؟

نظام القيد المزدوج هو أساس المحاسبة الحديثة ويقوم على قاعدة واحدة: لكل عملية مالية طرفان متساويان.

المعادلة المحاسبية الأساسية التي يرتكز عليها:

الأصول = الخصوم + حقوق الملكية

خطوات تسجيل أي معاملة:

الخطوة 1: حدّد الحسابات المتأثرة — هل هي أصل أم خصم أم إيراد أم مصروف؟

الخطوة 2: حدّد أيهما مدين وأيهما دائن في هذه المعاملة.

الخطوة 3: سجّل في دفتر اليومية: التاريخ، الحساب المدين والمبلغ، الحساب الدائن والمبلغ، وصف مختصر.

الخطوة 4: تحقق من أن المدين يساوي الدائن — إذا اختلفا فثمة خطأ.

مثال كامل: اشترت الشركة مستلزمات بـ 5,000 ريال نقداً:

- مدين: حساب المستلزمات (أصل) 5,000 ريال ↑

- دائن: حساب النقدية (أصل) 5,000 ريال ↓

أنواع الحسابات الدائنة والمدينة في الشركات السعودية

الحسابات ذات الطبيعة الدائنة (Credit Accounts)

هي الحسابات التي يزيد رصيدها بالقيد الدائن وينخفض بالقيد المدين:

- حسابات الخصوم: قروض بنكية، ذمم دائنة للموردين، مصروفات مستحقة الدفع.

- حسابات حقوق الملكية: رأس المال، الأرباح المحتجزة، الاحتياطيات.

- حسابات الإيرادات: المبيعات، إيرادات الإيجار، إيرادات الفوائد.

الحسابات ذات الطبيعة المدينة (Debit Accounts)

هي الحسابات التي يزيد رصيدها بالقيد المدين وينخفض بالقيد الدائن:

- حسابات الأصول: النقدية، الذمم المدينة، المخزون، الأصول الثابتة.

- حسابات المصروفات: الرواتب، الإيجارات، مصروفات التشغيل، مصروفات الاستهلاك.

أمثلة عملية من الشركات السعودية

أمثلة الحسابات الدائنة

١. ذمم دائنة للموردين: اشترت شركة توزيع في جدة بضاعة من مورّد بالرياض بـ 50,000 ريال بالأجل 30 يوماً. يُسجّل المورّد كدائن في حساب الذمم الدائنة حتى يُسدَّد المبلغ.

٢. قروض بنكية: حصلت شركة على تمويل من أحد البنوك السعودية بـ 500,000 ريال — يُسجَّل البنك دائناً في حساب القروض طويلة الأجل.

٣. سندات مستحقة الدفع: أصدرت شركة سندات في سوق المال بـ 2 مليون ريال — يُسجَّل حاملو السندات دائنين في حساب السندات المستحقة.

-

أمثلة الحسابات المدينة

١. ذمم مدينة للعملاء: باعت شركة استشارات خدماتها لعميل بـ 30,000 ريال بالأجل 45 يوماً — يُسجَّل العميل مديناً في حساب الذمم المدينة.

٢. قروض للموظفين أو الشركات: منحت الشركة قرضاً لإحدى الشركات التابعة — يُسجَّل في بند القروض الممنوحة ضمن الأصول.

تأثير ضريبة القيمة المضافة على الدائنين والمدينين

ضريبة القيمة المضافة 15% تُضيف طبقة إضافية لتسجيل الحسابات الدائنة والمدينة في الشركات السعودية:

عند البيع (الشركة دائنة لـ ZATCA)

باعت الشركة منتجاً بـ 10,000 ريال + VAT 1,500 ريال = إجمالي 11,500 ريال:

- مدين: الذمم المدينة (العميل) 11,500 ريال

- دائن: المبيعات 10,000 ريال

- دائن: ضريبة المخرجات المستحقة لـ ZATCA 1,500 ريال

عند الشراء (الشركة مدينة بالضريبة)

اشترت الشركة مستلزمات بـ 8,000 ريال + VAT 1,200 ريال = 9,200 ريال:

- مدين: حساب المستلزمات 8,000 ريال

- مدين: ضريبة المدخلات القابلة للاسترداد 1,200 ريال

- دائن: الذمم الدائنة (المورّد) 9,200 ريال

التسوية الشهرية مع ZATCA

في نهاية كل فترة ضريبية، تُقاصّ الشركة بين ضريبة المخرجات وضريبة المدخلات:

- إذا كانت المخرجات > المدخلات: الشركة دائنة لـ ZATCA وتسدّد الفرق.

- إذا كانت المدخلات > المخرجات: الشركة دائنة من ZATCA وتسترد الفرق.

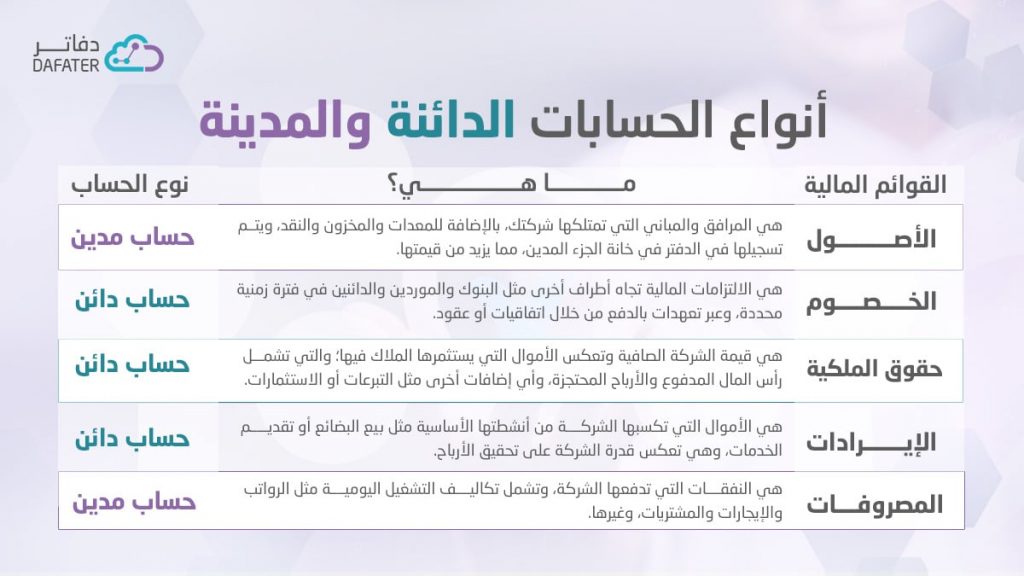

دور الحسابات الدائنة والمدينة في شجرة الحسابات السعودية

شجرة الحسابات هي الهيكل التنظيمي لجميع حسابات شركتك، وتُبنى وفق معايير SOCPA السعودية. إليك موضع الدائن والمدين فيها:

| القسم | طبيعته | أمثلة |

|---|---|---|

| الأصول | مدينة الطبيعة | النقدية، الذمم المدينة، المخزون |

| الخصوم | دائنة الطبيعة | الذمم الدائنة، القروض |

| حقوق الملكية | دائنة الطبيعة | رأس المال، الأرباح المحتجزة |

| الإيرادات | دائنة الطبيعة | المبيعات، الإيرادات الأخرى |

| المصروفات | مدينة الطبيعة | الرواتب، الإيجارات، الاستهلاك |

كيف تُدير الديون والمستحقات بفعالية؟

إدارة الديون والمستحقات هي الفارق بين شركة تملك سيولة نقدية كافية وأخرى تعاني من ضغط مالي رغم الأرباح الورقية.

٣ ممارسات يجب تطبيقها

أ. سياسة ائتمان واضحة: حدّد الحد الائتماني لكل عميل، ومدة السداد، وإجراءات التحصيل عند التأخير.

ب. مراقبة العملاء المتأخرين: راجع أسبوعياً قائمة الذمم المدينة المتأخرة وأرسل تنبيهات تلقائية للعملاء.

ج. تقارير دورية للتحليل: تقرير تحليل الأعمار (Aging Report) يُبيّن الديون المقسّمة حسب مدة التأخير — 30، 60، 90 يوماً — وهو أداة أساسية لاتخاذ قرارات التحصيل.

تعرّف على كيف تُبسّط حلول قوة ERP من دفاتر إدارة الذمم الدائنة والمدينة لشركتك متعددة الفروع في تقرير واحد موحد.

أثر الحسابات الدائنة والمدينة في القوائم المالية

في الميزانية العمومية

الذمم المدينة تظهر ضمن الأصول المتداولة — تعكس ما يستحقه للشركة من عملائها.

الذمم الدائنة تظهر ضمن الخصوم المتداولة — تعكس ما على الشركة من التزامات لموردّيها.

في قائمة التدفقات النقدية

تحصيل الذمم المدينة = تدفق نقدي داخل. سداد الذمم الدائنة = تدفق نقدي خارج.

الفرق بين الاثنين يُحدد صافي التدفق النقدي التشغيلي — المؤشر الأهم لصحة شركتك المالية الفعلية. اطّلع على دليلنا عن 5 قوائم مالية لا غنى عنها لإدارة أعمالك لتعمّق فهمك.

ابدأ بتسجيل حساباتك بدقة من اليوم

الدائن والمدين ليسا مجرد مصطلحات محاسبية — هما أساس كل قرار مالي في شركتك. خطأ واحد في التصنيف يُؤثر على ميزانيتك وإقراراتك الضريبية وثقة المستثمرين.

برنامج المحاسبة الجيد يُلغي هذا الخطأ بالكامل — يُصنّف المعاملات تلقائياً ويُعدّ القوائم المالية وإقرارات VAT بدون تدخل يدوي.

جرّب دفاتر مجاناً واضبط حساباتك الدائنة والمدينة من اليوم الأول

اهم الأسئلة الشائعة

من هو الدائن ومن هو المدين؟

الدائن هو من يُعطي المال أو الخدمة وينتظر استردادها — مثل البنك الذي أعطاك قرضاً. المدين هو من تلقى المال أو الخدمة والتزم بردّها — مثل الشخص الذي أخذ القرض. الدائن صاحب الحق، والمدين صاحب الالتزام.

وش معنى مدين ودائن في المحاسبة؟

في المحاسبة، “مدين” (Debit) يعني الجانب الأيسر من الحساب — يزيد الأصول والمصروفات. “دائن” (Credit) يعني الجانب الأيمن — يزيد الخصوم والإيرادات وحقوق الملكية. كل معاملة مالية تحتاج قيداً مدِيناً وآخر دائناً بنفس المبلغ.

وش الفرق بين مدين ودائن في الميزانية؟

في الميزانية العمومية: المدينون يظهرون في خانة الأصول (ما للشركة من حقوق على العملاء)، والدائنون يظهرون في خانة الخصوم (ما على الشركة من التزامات للموردين والبنوك).

مين المدين ومين الدائن في عقد البيع؟

في عقد البيع الآجل: البائع هو الدائن لأنه سلّم البضاعة وينتظر الثمن. المشتري هو المدين لأنه تسلّم البضاعة ويلتزم بدفع الثمن لاحقاً. عند التسديد، تُغلق هذه الحسابات.

هل يمكن أن تكون الشركة دائنة ومدينة في نفس الوقت؟

نعم — هذا شائع جداً. شركة قد تبيع لعملائها بالأجل (فهي دائنة لهم) وفي نفس الوقت تشتري من موردّيها بالأجل (فهم دائنون لها). هذا هو جوهر إدارة رأس المال العامل.

كيف تؤثر ضريبة القيمة المضافة على حسابات الدائن والمدين؟

VAT تُضاف للفاتورة وتُسجَّل في حسابات منفصلة: عند البيع تُسجَّل ضريبة المخرجات دائناً (التزام تجاه ZATCA)، وعند الشراء تُسجَّل ضريبة المدخلات مديناً (حق استرداد من ZATCA). الفرق بينهما يُحدد ما تسدده أو تستردّه في الإقرار الضريبي.